「楽天経済圏で年間◯万円節約!」という記事が2026年になっても大量に出回っています。

しかしそのほとんどが、2022〜2024年にかけて段階的に実施された「改悪ラッシュ」を無視した古い情報です。

5人家族でキャリアを渡り歩き、楽天を1年間メインで使ったことのある筆者が率直にお伝えします。楽天経済圏は「使い方次第でまだ得する場面はある」。ただし、固定費の支払い先をうっかり楽天カードにしたまま放置していると、年間2万円以上を静かに捨てている可能性があります。

この記事では改悪後の楽天経済圏の本当の実力値を整理し、「どこで使い、どこで使わないか」の結論をお伝えします。

この記事でわかること

- 2026年版|SPU改悪後の楽天経済圏の実態と本当の最大倍率

- 固定費払いで「年間いくら損しているか」の具体計算

- 楽天が圧倒的に得な唯一のシーン(楽天市場ヘビーユーザー向け)

- 楽天銀行「100円引落ハック」だけは絶対やるべき理由

- Vポイント経済圏との役割分担(5人家族パパの最終結論)

ポイント錬金術の全体像はこちらの記事にまとめています。

-

-

Vポイント×渡り鳥戦略 — SBI積立1%の残酷なリアルと家族5人の正解ルート【2026年版】

格安SIMへの乗り換えで通信費を削減できた。次は「浮いたお金を賢く増やしたい」——そう考えた時に多くの人が辿り着くのが、三井住友カード(OliveゴールドまたはゴールドNL)×SBI証券のクレカ積立と ...

1. 楽天経済圏2026年の実力値 — SPU改悪後の正直な数字

まず現状認識から始めます。「改悪があった」という話は聞いても、具体的に何がどう変わったのかを把握している人は意外と少ないです。

SPU(スーパーポイントアップ)の仕組みをおさらい

楽天経済圏の核心は「楽天市場で買い物するときだけポイント倍率が上がる」というSPUの仕組みです。楽天カード・楽天モバイル・楽天銀行・楽天証券など楽天グループのサービスを使っていると、楽天市場での買い物ポイントが積み上がっていきます。

【重要】SPUは楽天市場「専用」の割増倍率

SPUで倍率が上がるのは楽天市場でのお買い物のポイントだけです。楽天ペイ・楽天カードの通常決済・公共料金支払い…これらにSPU倍率はまったく関係しません。ここを誤解すると「楽天だらけにすれば全部お得」という罠にはまります。

楽天モバイルが「SPU必須インフラ」になった経緯

2023年以降の改定で、楽天モバイルの契約がSPUの上位倍率を支える柱になりました。楽天モバイルを契約しているだけで、楽天市場のポイント倍率に大きな加算が入ります。逆に言えば、楽天モバイルなしで楽天経済圏の旨みを最大化するのは、現実的に難しい設計になっています。

月数万円〜十数万円を楽天市場で使うヘビーショッパーにとっては、楽天モバイルの月額1,000円程度はSPU加算のための「参加費」として十分ペイするという計算が成り立ちます。

一方で「楽天市場はほとんど使わない」という人が、SPUのために楽天モバイルを維持するのは本末転倒です。楽天モバイルの料金体系と落とし穴はこちらに詳しくまとめています。

-

-

楽天モバイル料金が高い理由|3段階制の落とし穴と乗り換えサインを明細で解説【2026年版】

最終確認日:2026年5月26日 / 著者:ガチ検証パパ(家族3回線で実践中) ※本記事にはアフィリエイトリンクを含みます(PR) 「楽天モバイルって、結局なんで高くなるの?」——明細を見た瞬間に気づ ...

格安SIMに乗り換える際は、公式キャンペーン・ポイントサイト・紹介コードを組み合わせた「同時受取」を活用すると、1回の乗り換えでさらにお得になります。

-

-

格安SIM乗り換えキャンペーンを「同時受取」する技術【2026年版】— 公式×ポイントサイト×紹介コード、5人家族パパが実践した全手順

格安SIMに乗り換えるとき、「公式キャンペーンを1つ取れれば十分」と思っていませんか? 実は、ひとつの乗り換えで最大3つの財布から同時に特典を受け取れる仕組みがあります。「公式キャンペーン」「ポイント ...

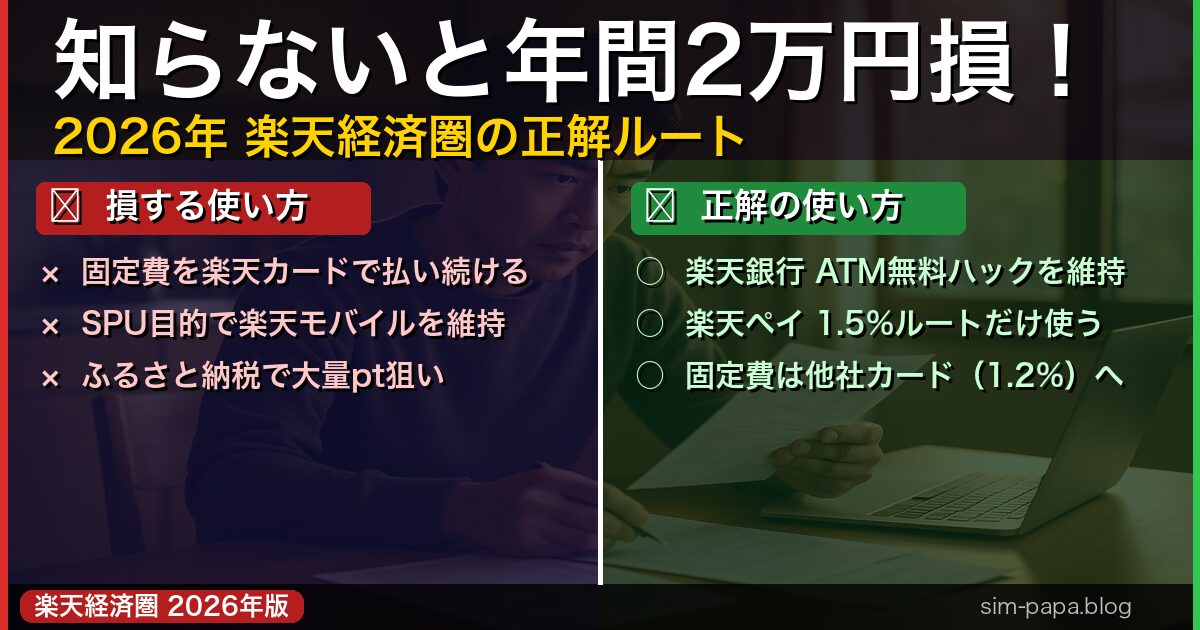

2. 「大損トラップ」 — 固定費を楽天カードで払い続けると年間いくら損するか

ここが、筆者が最も強く伝えたいポイントです。

楽天カードは通常のショッピングで1%還元が魅力として長年人気を集めてきました。しかし2022年以降の改定で、電気代・ガス代・保険料など「固定費」カテゴリへの還元率が大幅に下がっています。

固定費に対する還元率の実態(2026年現在)

楽天カード|固定費カテゴリの現在の還元率

電気・ガス・水道・保険・通信費などの固定費カテゴリは、改悪後の現在ポイント還元率が大幅に引き下げられています(0.2〜0.5%程度)。最新の対象カテゴリと還元率は楽天カード公式サイトで必ずご確認ください。

具体的な損失計算(5人家族シミュレーション)

5人家族の固定費を仮計算してみます。

| 固定費の種類 | 月額目安 | 楽天カード(※) 年間ポイント |

リクルートカード(1.2%) 年間ポイント |

|---|---|---|---|

| 電気代 ※0.2% | 12,000円 | 288pt | 1,728pt |

| ガス代 ※0.2% | 6,000円 | 144pt | 864pt |

| 保険料 ※0.5% | 20,000円 | 1,200pt | 2,880pt |

| 通信費 ※0.5% | 10,000円 | 600pt | 1,440pt |

| サブスク・習い事等 ※0.5% | 15,000円 | 900pt | 2,160pt |

| 合計(月63,000円 × 12ヶ月) | 756,000円/年 | 3,132pt | 9,072pt |

※ 楽天カードの還元率:電気・ガスなど公共料金カテゴリは500円につき1pt(0.2%)に改悪済み。保険・通信・サブスクは0.5%。最新の適用カテゴリは楽天カード公式で要確認。

同じ固定費をリクルートカード(1.2%還元・改悪なし)で払うだけで、年間5,940ポイント(約6,000円)の差が生まれます。公共料金の差は特に大きく、0.2%と1.2%では6倍もの開きがあります。

楽天ペイの「1.5%ルート」は生き残っている

固定費払いは改悪されましたが、楽天ペイ(QRコード決済)だけは使い方次第で現役です。

楽天ペイで1.5%還元を実現するルート

- 楽天カード(クレジット)→ 楽天キャッシュへチャージ(カード利用分のポイント0.5%付与)

- 楽天キャッシュ残高で楽天ペイ払い(決済ポイント1.0%付与)

- 合計 1.5%還元(2024年以降も概ね維持されています)

この「楽天カード→楽天キャッシュ→楽天ペイ」のルートは街の決済で安定的に機能しています。楽天市場をよく使い、かつ近くのコンビニ・ドラッグストアでよく楽天ペイを使うという生活パターンの人には、楽天カードが向いています。

【2026年春ドラマ】1.5%ルートが奇跡的に生き残った経緯

実は楽天は「2026年3月から楽天ペイの還元率を最大1.0%に引き下げる」と一度発表していました。しかし2026年1月、「準備の都合により見合わせ(現状維持)」を突然発表。結果として1.5%ルートが奇跡的に死守されました。

この経緯を知っていると、楽天ペイの価値がより正確に見えてきます。「いつ改悪されてもおかしくないルート」であることを念頭に置きながら活用するのが、2026年の正しい向き合い方です。

3. 楽天経済圏が圧倒的に「勝る」唯一のシーン

改悪批判ばかりが先行しますが、楽天経済圏が他を明確に上回る場面が1つあります。

楽天市場ヘビーユーザーなら「やはり最強」

楽天市場での月間購入額が3万円〜5万円以上ある家庭では、SPUフル活用の経済効果は今でも大きいです。楽天モバイル・楽天カード・楽天銀行・楽天証券を組み合わせることで、楽天市場での購入ポイント倍率が10倍前後に積み上がります(適用上限・付与条件は楽天公式で要確認)。

SPU倍率・ポイント上限は頻繁に変わります

SPUの実際の適用倍率・各サービスの付与条件・月間上限ポイントは楽天市場の公式サイト(SPUプログラム案内ページ)で最新情報を必ず確認してください。特に年度切り替わりや楽天スーパーSALE前後に条件が変わることがあります。

「楽天 = ふるさと納税」はもう終わった話

以前は「楽天でふるさと納税するだけで1万ポイント」という驚異的な案件がありましたが、2025年10月1日の総務省ルール改正で、この旨みは「ほぼ消滅」どころか完全に法律で禁止されました。

【2025年10月施行】楽天ふるさと納税はポイント付与が法律で完全禁止に

総務省の改正により、すべてのふるさと納税ポータルサイトで「寄付によるポイント付与」が完全禁止されました。楽天市場内の「楽天ふるさと納税」も例外なく対象で、SPUもお買い物マラソンも一切適用されません(カード決済による通常ポイント等の例外を除く)。

「通常のECサイトと同水準」ではなく、「寄付によるポイントが1ptも付かない特殊な区分」として扱うのが正確です。楽天経済圏の旨みが消滅した最大の理由がここにあります。

4. 2026年版|楽天経済圏の「正しい使い方」3選

楽天経済圏を「補欠インフラ」として賢く使うための設定を3つ紹介します。いずれも「楽天を主軸にしなくても使える」技です。

① 楽天銀行のATM無料を維持する — 「100円ハック」はもう使えない

楽天銀行には「ハッピープログラム」というステージ制度があり、取引件数や残高に応じてATM手数料・振込手数料の無料回数が変わります。最上位のスーパーVIPを維持すると、ATM手数料が月7回無料・振込手数料が月3回無料になります。

【重要】「100円引落ハック」は2026年現在ほぼ不可能

かつてネットで広まった「毎日100円を自動引き落としして月30件稼ぐ」ハックは、現在の楽天銀行の規約・カウントルール変更により実質的に再現できません。入金のあった日ごとに月間カウント上限が設定されており、一般ユーザーが毎日100円を自動引き落とせる収納機関も実質的に存在しません。ネット上に残っている古い記事の情報をそのまま実践しないよう注意してください。

2026年現在、楽天銀行のスーパーVIPをコストをかけずに現実的に維持する方法は以下に絞られます。

2026年版|楽天銀行 スーパーVIP維持の現実的な方法

- 残高300万円以上を維持する:残高ベースのステージ判定でスーパーVIPに到達。取引件数不問のため最も安定

- 日常の取引を楽天銀行経由に集約する:楽天証券への入金・楽天カード引落・楽天モバイル引落などを楽天銀行から行い、自然な件数を積み上げる

- VIPステージ(ATM月3回無料)で妥協する:スーパーVIPにこだわらず、ハッピープログラムの自然な利用範囲で運用するのも現実的な選択

※ ステージ判定基準・カウント対象取引は変更されることがあります。最新情報は楽天銀行公式で確認してください。

② 期間限定ポイントを失効させない消費ルート

楽天ポイントには「通常ポイント(有効期限1年)」と「期間限定ポイント(短期間で失効)」の2種類があります。楽天市場でのお買い物や楽天ペイ払いで大量に獲得したとき、期間限定ポイントを使い忘れて失効する人が非常に多いです。

- 楽天ペイの「ポイント優先利用」設定で街の買い物に自動消費

- 楽天市場の購入時に「保有ポイントを使う」設定を有効化

- 楽天モバイルの月額支払いにポイント充当(毎月自動)

- 楽天Edyへのチャージ(一部の期間限定ポイントは対象外の場合あり。要確認)

期間限定ポイントは楽天ペイが最も使いやすい消費先です。コンビニ・ドラッグストアなどで「楽天ペイ、ポイントから払って」と設定しておくだけで自動的に消費されます。

③「ポイントで支払い」— 毎月手動で申し込む手間を忘れずに

楽天カードでは、貯まったポイントをカード利用代金に充当する「ポイントで支払いサービス」を使えます。1ポイント=1円として現金代わりに使える便利な仕組みです。

【注意】「自動充当」ではなく毎月「手動申込」が必要

楽天カードの「ポイントで支払いサービス」は、毎月受付期間内(12日〜24日頃)にユーザー自身が楽天e-NAVIまたはアプリから手動で申し込む必要があります。「自動充当設定」という機能は存在しません。申込を忘れると翌月以降に持ち越しになるだけなので、スマホのリマインダーを「毎月12日」に設定しておくのが実践的な運用法です。

ポイントで支払いサービスの活用法

- 毎月12日になったらe-NAVIアプリを開いて申し込む(所要30秒)

- 「1ポイント = 1円」で利用代金から差し引かれる

- 楽天モバイルの月額料金は自動でポイント充当できるため、こちらは設定のみでOK

楽天ポイントは「貯める」より「確実に使い切る」設計にした方が実質的な節約額は大きくなります。「毎月12日リマインダー」1つで年間ポイントをロスなく回収できます。

5. Vポイント経済圏との使い分け — 5人家族パパの最終結論

「楽天かVポイント(Olive)か」という問いへの答えを出します。

楽天経済圏が「向いている人」の条件 — 2026年版5チェック

「楽天市場をよく使う人が向いている」というのは今も正しいですが、2026年の最新状況に合わせると解像度がさらに上がります。ふるさと納税のポイント完全禁止・SPU月間上限の引き下げを踏まえた5つの条件で判定してください。

| チェック項目 | 2026年版のリアルな判定基準 |

|---|---|

| 🛍️ 楽天市場での購入額 | ふるさと納税を除いた純粋な買い物(日用品・衣類等)が月3万〜5万円程度ある ※ 5万円超えるとSPU月間上限に引っかかりポイントが切り捨てられる |

| 🏪 街での決済習慣 | 近くのコンビニ・ドラッグストアで楽天ペイ(1.5%ルート)を使う習慣がある |

| 📱 スマホの利用環境 | 楽天モバイルで月20GB以上使い倒すギガホユーザーか、SPU加算を「参加費」と完全に割り切れる ※ エリア問題は2026年現在ほぼ解消。「元が取れるか」が本質 |

| 📈 資産形成の連携 | 楽天証券で新NISA口座があり、楽天カード積立+楽天キャッシュ積立を月10万円フル活用できている |

| ⏳ ポイントの管理力 | 毎月降ってくる「期間限定ポイント(有効期限45日前後)」を失効させずに使い切るルートが完成している |

【2026年重要】SPU月間上限を超えると逆に損する

現在のSPUは月間獲得上限が2,000〜5,000ポイント程度に設定されており、月5万円〜10万円超を楽天市場で使うとポイントが切り捨てられて大損します。「大量に買えばもっとお得」という感覚は2026年では完全に過去のものです。「月3〜5万円のライト〜ミドル購入層」が一番美味しい仕様に変わりました。最新の上限はSPU案内ページで必ずご確認ください。

「期間限定ポイントの出口」が完成していない人は要注意

楽天経済圏を回すと、有効期限45日前後の「期間限定ポイント」が大量に発生します。近くのコンビニ・ドラッグストアが楽天ペイに対応していて、日常の食費として綺麗に消費できるという出口が確立している家庭以外は、楽天経済圏に本腰を入れるのは危険です。期間限定ポイントを失効させると、せっかくのポイント錬金術がただの時間の無駄になります。

Vポイント経済圏(Olive)が「向いている人」— 2026年版9チェック

2026年2月の改定でOliveの強みはさらに拡大しました。コンビニ還元率の引き上げ・円預金連携・Vポイントの使い道の広さを踏まえた、2026年最新版の判定基準です。

| チェック項目 | 2026年版のリアルな判定基準 |

|---|---|

| 👨👩👦 高校生(15〜17歳)の子供がいる | 楽天カードは18歳以上のみ。Oliveデビットは15歳以上から発行可能。2026年2月改定でデビットモードでも対象コンビニ・飲食店で1.5%固定還元になり、買い食いが多い高校生用として最強の1枚に進化 |

| 🏪 対象コンビニ・飲食店を日常的に使う ★最重要 |

セブン-イレブン・ローソン・マクドナルド・サイゼリヤ・すき家・かっぱ寿司などを週数回使う人はスマホのタッチ決済でベース8%還元(2026年2月に7%→8%へ引き上げ)。セブン-イレブンは条件達成で最大11%。これだけでOliveを作る価値がある ※ 最新の対象店舗・還元率はOlive公式で確認 |

| 💸 家族間の送金を頻繁に行う | Olive同士・三井住友銀行(SMBC)口座宛ては24時間365日いつでも手数料無料。仕送りや家族間の立て替え精算が多い家庭に最適 |

| 📈 SBI証券でNISAをガチ積立+出口戦略まで設計したい | 楽天証券は「定額」取り崩しのみ。SBI証券は「定率」自動売却が可能で老後の取り崩し効率が段違い。積立(クレカ1%還元)から出口まで一気通貫で設計できる人にOliveはベストマッチ |

| 💳 固定費はリクルートカード、日常はOliveの2枚使いが苦にならない | Olive単体では固定費(電気・ガス等)は0.5%どまり。固定費→リクルートカード(1.2%)、コンビニ・飲食→Olive(最大8%〜)という適材適所の2枚持ちを器用にできる人向け |

| 💰 給与振込口座を三井住友銀行に指定できる | 「選べる特典」の給与受取特典で毎月200pt(年間2,400pt)が全自動で貯まる。ゴールドの年会費5,500円に対し、コンビニ還元+給与特典だけで実質無料水準に到達しやすい |

| 🏦 三井住友銀行にある程度の貯蓄を置ける | 2026年2月のVポイントアッププログラム改定で「円預金(月末残高連動)」が新設。貯蓄を置くだけでコンビニ・飲食店での還元率が最大+3%上乗せされる。メガバンクの安心感+高還元の両取りが可能 |

| 📱 通信は年1回ペースで乗り換える「渡り鳥派」 | 楽天・ドコモ・au・ソフトバンクの経済圏は通信契約とゴリゴリに紐づく。Vポイント(SMBC)は特定キャリアを持たない完全独立系。MNPで格安SIMを変えても経済圏の引っ越しが不要で、渡り鳥派の最大の解放感がここにある |

| 🎯 ポイントの使い道に悩みたくない(ズボラ派・初心者) | VポイントはSBI証券で投資信託に直接交換・VポイントPayで世界中のVisa加盟店で1pt=1円・カード支払いへのキャッシュバック・WAON POINTへの等価交換など出口が全経済圏トップクラス。「貯めたけど使い道が分からない」が起きにくい |

【2026年2月改定】コンビニ還元率アップが「最重要」な理由

Oliveゴールドでスマホのタッチ決済を使った場合の還元率は、2026年2月からベースが7%→8%に引き上げられました(セブン-イレブンは条件達成で最大11%)。週3回コンビニに行く家庭なら、月2,000〜3,000円の買い物だけで年間2,000pt前後がコンビニだけで貯まる計算になります。ふるさと納税ポイントが禁止された今、「日常の買い物で高還元を積み上げる」設計が2026年の最適解です。

5人家族パパが楽天を「補欠インフラ」にした3つの理由

楽天をメインから外した3つの理由

- 17歳の子供にカードを渡せない:楽天カードは18歳以上のみ発行可。Oliveデビットなら15歳以上に発行でき、コンビニ・マックで7%以上還元が受けられる。

- 固定費払いで年間約6,000円損する:毎月63,000円の固定費(電気・ガスは0.2%、保険等は0.5%)を楽天カードで払い続けると、リクルートカード(1.2%一律)との差額が年間約5,940ポイント(約6,000円相当)になる。5年で約3万円の機会損失。

- 楽天モバイルは「渡り鳥戦略」の対象:我が家は毎年最安キャリアに乗り換えるため、「SPUのために楽天モバイルを継続する」ことと「最安を追う」ことが矛盾する。

「Olive推しなのになぜリクルートカード?」— 役割分担を整理

Oliveゴールドの基本還元率は0.5%(一般加盟店)です。最大還元率を受けるためのコンビニ・ファミレス特典は、電気・ガス・保険などの固定費カテゴリには適用されません。

そのため、我が家では以下のように役割を分けています:

- Oliveゴールド:積立(SBI証券NISA 1%還元)・家族間送金・コンビニ/ファミレスの高還元決済・15歳以上の子供へのデビット発行

- リクルートカード(1.2%):電気・ガス・保険・水道など固定費の支払い専用

- 楽天カード(0.5%):楽天市場・楽天ペイ専用のサブカード

「メイン経済圏はOlive」と「固定費の最高還元はリクルートカード」は矛盾しません。用途別に最適カードを使い分けるのが正解です。

Oliveゴールドと三井住友カードの詳細はこちらの記事で解説しています。

-

-

Oliveゴールドとは何か — SBI証券NISA積立1%の条件と申込手順を5人家族パパが解説【2026年版】

Oliveゴールドに申し込もうとして、「一般カードとどっちがいいの?」で手が止まった人へ。 「ゴールドにすればSBI証券の積立が1%還元になる」——この情報自体は正しい。でも、2026年現在、その1% ...

6. 楽天経済圏の「正しい組み合わせ」— ライフスタイル別チェックリスト

パターンA:楽天市場メイン型(楽天経済圏フル活用)

- 楽天モバイルを契約してSPU倍率を確保(月20GB以上使うか、参加費として完全に割り切れる場合のみ)

- 楽天市場での決済はすべて楽天カード(SPU対象のため)。ただし月3万〜5万円の範囲で上限を意識する

- 街の決済は「楽天カード→楽天キャッシュ→楽天ペイ」の1.5%ルートを使用(改悪危機を乗り越え現状維持中)

- 固定費だけはリクルートカード(1.2%)に移行する(電気・ガスは楽天カードだと0.2%しか貯まらない)

- 楽天ポイントは毎月12日に「ポイントで支払いサービス」を手動申込して現金化(スマホリマインダー必須・自動充当機能はない)

- 楽天銀行は楽天カード引落・楽天証券入金など日常取引を集約して自然な件数を積み上げ、ステージを維持する(件数ハックは現在不可)

パターンB:楽天を「補欠インフラ」として使う(Vポイントメイン型)

- 楽天銀行はATM手数料無料インフラとして維持(残高維持または日常の自然な取引件数で運用。かつての「100円引落ハック」は現在不可)

- 楽天モバイルは「渡り鳥戦略」の候補として毎年比較検討に入れる(SPUのために継続する義務はない)

- 期間限定ポイントがある時だけ楽天ペイを起動して消費

- 固定費・積立・家族間送金はすべてOlive(三井住友)に集約。給与振込口座も三井住友銀行に変更できると給与受取特典200pt/月が加算

- 楽天カードはサブカードとして保管(年会費無料なのでそのまま持っておく。楽天市場と楽天ペイ専用と割り切る)

-

-

格安SIM乗り換えキャンペーンを「同時受取」する技術【2026年版】— 公式×ポイントサイト×紹介コード、5人家族パパが実践した全手順

格安SIMに乗り換えるとき、「公式キャンペーンを1つ取れれば十分」と思っていませんか? 実は、ひとつの乗り換えで最大3つの財布から同時に特典を受け取れる仕組みがあります。「公式キャンペーン」「ポイント ...

7. まとめ:楽天は「剣」でなく「盾(インフラ)」として使う

楽天経済圏は2026年現在でも「使い方次第でまだ得する」経済圏です。ただし、それは「楽天市場をヘビーに使うユーザー」に限られます。

メディアに溢れる「楽天最強」論の多くは、固定費払いの改悪・SPU適用範囲の限定・ふるさと納税旨みの消滅を正面から語っていません。

2026年版|楽天経済圏 総まとめ

| 場面 | 楽天の評価 | 結論 |

|---|---|---|

| 楽天市場での大量購入(月3万円超) | ◎ SPU最強 | 楽天メイン型が有利 |

| 街の決済(コンビニ・ドラッグストア) | ○ 楽天ペイで1.5% | 習慣化できれば使える |

| 固定費(電気・ガス・保険) | ✕ 改悪で0.5%以下 | リクルートカードが正解 |

| ATM・振込手数料 | ◎ スーパーVIPで無料 | 楽天銀行は維持する価値あり |

| NISA・資産形成 | △ 楽天証券も悪くない | 定率売却・家族管理ならSBI証券が優位 |

| 子供へのカード発行(15〜17歳) | ✕ 18歳以上のみ | Oliveデビット一択 |

「ポイントを稼ぐ経済圏(剣)は1つに絞り、他社は現金を増やす・守るためのインフラ(盾)として自動化する」——この原則で動くと、楽天の居場所が自然と見えてきます。

5人家族パパとしての結論:楽天銀行は持つ。楽天カードは持つ(ただし固定費は払わない)。楽天モバイルは渡り鳥の選択肢に入れる。積立・家族管理・高還元の核心はOliveとSBI証券に委ねる。

格安SIM渡り鳥戦略とVポイント経済圏を組み合わせた5人家族の全体設計はこちらにまとめています。

-

-

5人家族パパが格安SIM1年渡り歩き実録!節約の光と罠

「またスマホ代の請求か…家族5人分となると、毎月すごい金額になるんだよな…」 浪人生と高校生、中学生の子どもを抱えるわが家。教育費がかさむ一方で、毎月2万円以上も引き落とされる通信費に、ため息をついて ...

-

-

Vポイント×渡り鳥戦略 — SBI積立1%の残酷なリアルと家族5人の正解ルート【2026年版】

格安SIMへの乗り換えで通信費を削減できた。次は「浮いたお金を賢く増やしたい」——そう考えた時に多くの人が辿り着くのが、三井住友カード(OliveゴールドまたはゴールドNL)×SBI証券のクレカ積立と ...

楽天カードの申し込みはポイントサイト経由がお得

楽天カードを新規で申し込む場合、公式サイトよりポイントサイト経由のほうが大幅にポイントがもらえるケースが多いです。

ポイントサイト経由申し込みがお得な理由

- 公式申し込みに加えてポイントサイトの「案件ポイント」がもらえる

- 案件の条件(カード発行+利用)を達成するだけで数千〜数万ポイント相当の特典

- モッピーの友達紹介コード経由で登録するとボーナスポイントが追加されます

- ハピタス経由でも楽天カード案件が掲載されています(紹介コード: APYDXV)

以下のリンクからモッピー・ハピタスに登録すると、登録ボーナスポイントが追加でもらえます。楽天カード案件の最新ポイント数は申し込み前に両方のサイトで「楽天カード」と検索して比較し、ポイントが多い方から申し込んでください。

▶ モッピー 友達紹介リンクで登録する(紹介コード: vZrFe12a)

▶ ハピタス 友達紹介リンクで登録する(紹介コード: APYDXV)

※ モッピーとハピタスの楽天カード案件ポイント数は時期によって異なります。申し込み前に両方を確認して、付与ポイントが多い方から申し込むのが正解です。

{kind=link}